In diesem Bereich geht es um die Darstellung Ihres Betriebes an sich und zur Erklärung der ordnungsgemäßen Anwendung der in ihm angewendeten Verfahren zur ordentlichen Kassenführung. Insbesondere werden innerhalb dieses Kapitels der Aufbau Ihres Unternehmens und die zugehörigen sachlogischen Prozesse und Verfahren einer ordnungsgemäßen Kassenführung detailliert ausgeführt. Darüber hinaus werden diesen Prozessen und Verfahren zuständige Mitarbeiter zugeordnet.

Rote kursive Textpassagen bzw. Sätze oder Wörter zeigen an, dass Sie aufgefordert sind, diese bei Übertrag in Ihre Dokumentation anzupassen oder gänzlich neu anzufertigen. In den einzelnen Artikeln wird auch regelmäßig daraufhingewiesen, dass die entsprechenden Ausführungen nur zur Unterstützung bei der Erstellung dienen.

Folgende Bereiche sind enthalten und können über die Links erreicht werden:

- Geschäftstatigkeiten, Aufbau und Organisation des Unternehmens

- Zuständigkeiten und Berechtigungskonzepte

- Einweisung in die ordnungsgemäße Kassenführung

- Verfahren und Maßnahmen

- Internes Kontrollsystem

Geschäftstätigkeiten, Aufbau und Organisation des Unternehmens

In diesem Abschnitt wird die Unternehmensstruktur Ihres Unternehmens so genau wie möglich dargestellt.

Da die genannte Darstellung Ihr Unternehmen beschreibt, obliegt es dem entsprechenden Verantwortlichen in Ihrem Unternehmen eine solche Darstellung zu erarbeiten und schriftlich niederzulegen.

Um eine Hilfestellung zur Erstellung zu geben, haben wir folgend ein paar Informationen aufgeführt, an die Sie bzw. der erstellende Verantwortliche wenn nötig ebenfalls denken sollten bei der Ausarbeitung der Darstellung:

- Angaben zum Konzern bzw. internationales Geschäft

- Angaben zu Gesellschaftern

- Erläuterung zum Rechnungswesen, Delegation und steuerliches Umfeld

- Aufbau der Steuerabteilung

- Steuerliche Pflichten und Besonderheiten

- Relevante Steuerarten (z.B. Organschaft, GewSt-zerlegung, Verrechnungspreis- oder DAC6-Dokumentation)

- Softwareeinsatz, IT-Organisation

- Grundsätze zur Erstellung und Fortschreibung der Verfahrensdokumentation

Zuständigkeiten und Berechtigungskonzepte

Unter dieser Rubrik werden die Zuständigkeiten und Verantwortlichen genannt, die in Ihrem Unternehmen z.B. für die Kassenführung, Buchhaltung und Einweisung der Mitarbeiter in die entsprechenden Themen verantwortlich sind.

Um eine Hilfestellung zur Erstellung zu geben, haben wir unten eine kursive Textpassage für Sie zur Verfügung gestellt. Diese soll Ihnen als Orientierungshilfe dienen. Denken Sie daran, dass sie auf Ihr Unternehmen anzupassen, abzuändern bzw. zu ergänzen ist. Zudem finden Sie bezüglich der Mitarbeiterliste entsprechende Informationen, die diese enthalten sollte:

Die Verfahren der Kassenführung sind im Kapitel Verfahren und Maßnahmen in ihren Einzelschritten dargestellt. In der nachfolgenden Tabelle werden die Mitarbeiter bzw. Funktionsbezeichnungen benannt, die jeweils zur Durchführung einzelner Verarbeitungsschritte eingewiesen und autorisiert sind:

Wie oben erwähnt hat es sich als gebräuchlich erwiesen die Liste in Tabellenform zu erstellen

Folgende Informationen muss die Tabelle enthalten:

- Namen bzw. Personalnummern des zuständigen bzw. berechtigten Personals

- Die jeweilig Position bzw. Rolle der Person im Betrieb

- Gültigkeitszeitraum der Berechtigung bzw. Zuständigkeit

- Die Verfahren und Maßnahmen zu denen die Person berechtigt ist. Es folgen ein paar Beispiele, diese Liste erhebt keinen Anspruch auf Vollständigkeit

- Erfassung der Geschäftsvorfälle am Kassensysteme

- Eigenbelege erstellen

- Zählprotokoll ausfüllen

- Elektronische Erfassung/Scannen

- Rechnung an Kunden schreiben

- Prüfung der Belege und Tagesberichte

- Eine Spalte für Bemerkungen

Einweisung in die ordnungsgemäße Kassenführung

Dieser Abschnitt beschreibt wie Sie Ihre Mitarbeiter und in welchen Zeitabschnitten Sie sie unterweisen in der Praktiken einer ordnungsgemäßen Kassenführung.

Um eine Hilfestellung zur Erstellung zu geben, haben wir unten einen Text für Sie zur Verfügung gestellt. Dieser soll Ihnen als Orientierungshilfe dienen. Denken Sie daran, dass er auf Ihr Unternehmen anzupassen, abzuändern bzw. zu ergänzen ist.

Zur Einweisung und Sensibilisierung der Mitarbeiter erfolgt für die in Abschnitt Zuständigkeiten und Berechtigungskonzepte genannten vorbereitenden, archivierenden, weiterleitenden oder entgegennehmenden, kontrollierenden Mitarbeiter eine [jährliche] Unterweisung in den Gesamtprozess der Belegablage. [Darüber wird ein Protokoll angefertigt und aufbewahrt.] Die beteiligten Mitarbeiter verpflichten sich in dieser Unterweisung [explizit/durch Unterzeichnung eines Protokolls] zur Einhaltung der sich aus dieser Verfahrensdokumentation ergebenden Vorgaben bzw. Kontrollen.

[Angabe des Ablageortes bzw. der Ablageorte für das Unterweisungsprotokoll]

Bei einem Wechsel der personellen Zuständigkeit erfolgt eine Unterweisung in den Prozess sowie eine Schulung zur ordnungsmäßigen Bedienung der eingesetzten IT-Systeme durch [die zuständige Führungskraft]. Der unterwiesene Mitarbeiter verpflichtet sich [explizit/durch Unterzeichnung eines Protokolls] zur Einhaltung der sich aus dieser Verfahrensdokumentation ergebenden Vorgaben bzw. Kontrollen.

[Angabe des Ablageortes bzw. der Ablageorte für das Unterweisungsprotokoll]

Verfahren und Maßnahmen

Unter diesem Punkt werden alle entsprechenden Vorgehens- bzw. Umgangsweisen bezüglich der Kasse und den zughörigen Systemen in Ihrem Unternehmen beschrieben. Es werden sogenannte offene Ladenkassen (Kasse per Geldkassette oder Portemonaie), als auch elektronische Kassen in diesem Abschnitt berücksichtigt. Sie finden in diesem Abschnitt folgende Themen:

- Offene Ladenkasse (Optional)

- Elektronische Kassensysteme

- Besonderheiten beim Einsatz von Cloud-Kassensystemen

- Aufbewahrung der elektronischen und/oder nicht elektronischen Einzelaufzeichnungen sowie Sicherstellung des Datenzugriffs

Die folgenden Passagen sollen Ihnen wieder eine Hilfe zur Erstellung Ihrer Dokumentation geben. Denken Sie daran, dass die kursiven Textpassagen für Sie als Kopiervorlage zur Verfügung stehen und Sie die rot-kursiven bitte noch auf Ihr Unternehmen anpassen, abändern bzw. ergänzen.

Offene Ladenkasse (Optional)

Sofern Ihr Unternehmen (neben) elektronischen Kassen auch eine manuelle Kasse mit Einzelaufzeichnungen führt, sind die nachfolgenden Ausführungen zu konkretisieren und zu dokumentieren. Die nachfolgenden Punkte dienen als Orientierungshilfe und sind für den Einzelfall abzuändern bzw. zu ergänzen.

Vorbemerkungen

1. Das Unternehmen betreibt Geschäftstätigkeit an wechselnden Standorten/Handel an einem festen Standort/Handel in einer festen Geschäftseinrichtung.

2. Da im Rahmen dieser Tätigkeit die Voraussetzungen des § 146 Abs. 1 Satz.3 AO, wonach eine Pflicht zur Einzelaufzeichnung bei Verkauf von Waren an eine Vielzahl von nicht bekannten Personen gegen Barzahlungen aus Zumutbarkeitsgründen nicht besteht, nicht vorliegen, werden manuell Einzelaufzeichnungen in [dem Kassenbericht/dem Kassenbuch/Ergänzung zum Kassenbericht/Kassenbuch] geführt.

Auflistung der einzelnen Verfahren und Maßnahmen für die offene Ladenkasse mit Einzelaufzeichnungen

1. Nach jedem Geschäftsvorgang wird das eingenommene Geld in die [Geldlade nach Münzen und Scheinen/Geldbeutel/Dose/…] getrennt abgelegt.

2. Alle Einnahmen und Ausgaben werden einzeln unmittelbar im [Kassenbuch/Kassenbericht] festgehalten.

oder

2. Für alle Einnahmen wird ein/eine mit einer eindeutigen Nummer versehene/-r [Rechnung/Quittung/Einnahmebeleg] erstellt.

-

- Auf diesem Beleg werden (der Artikel/die Artikelgruppe/die Dienstleistung), das Datum (des Verkaufs/der Dienstleistung) und der Name des Kunden festgehalten.

- Der Name des Kunden kann folgender gesonderten Aufzeichnung entnommen werden:

[z.B. dem Terminkalender, der schriftlichen Bestellung, etc.]

Diese Unterlagen werden gesondert an folgendem Ort aufbewahrt: [Aufbewahrungsort].

3. Bei Zahlungsausgängen wird die Eingangsrechnung/der Beleg oder ggf. ein zu erstellender Eigenbeleg in die Kasse eingelegt. Die Belege werden insbesondere mit Datum und Uhrzeit und einer eindeutigen Nummer versehen.

4. Alle Belege werden sofort nach Erhalt bzw. Erstellung an folgendem Ort [Ordner Bezeichnung, Schublade, usw.] gesammelt, am Tagesende im [Kassenbericht/Kassenbuch] erfasst und mit diesem zusammen übernommen. Die Unterlagen werden geordnet an folgendem Ort gesammelt: [Ordner Bezeichnung, Schublade, usw.]

5. Folgende Artikel [Bezeichnung] werden in der Artikelgruppe [Bezeichnung] zusammengefasst. Soweit die einzelnen Artikel nicht immer bzw. nicht immer in gleicher Menge angeboten werden, wird eine Liste der angebotenen Artikel [täglich/wöchentlich/monatlich] erstellt und gesondert an folgenden Ort [Ordner Bezeichnung, Schublade, usw.] aufbewahrt.

6. Die Preislisten und [Dienstleistungsverzeichnisse/Artikelverzeichnisse] werden an folgendem Ort aufbewahrt: [Ordner Bezeichnung, Schublade, usw.]

7. Die Anfertigung des [Kassenberichts/Kassenbuchs] erfolgt ausschließlich handschriftlich und unter Kennzeichnung des Berichts mit einem Datum und einer fortlaufenden Nummer. Änderungen an dem Tagesbericht werden so vorgenommen, dass die ursprünglichen Eintragungen lesbar bleiben. Radierungen und Überschreibungen werden nicht vorgenommen. Die Änderung wird mit Datum und Namenskürzel gekennzeichnet.

8. Die Einnahmen, Ausgaben, Entnahmen und Einlagen laut der einzelnen Tagesberichte werden sodann mindestens täglich in dem Programm [DATEV Unternehmen online, usw.] elektronisch erfasst. Zu den einzelnen Bewegungen werden die entsprechenden Belege einschließlich der Tagesberichte bildlich erfasst, z.B. Scannen oder Fotografieren vgl. hierzu technische Beschreibung [XXX] in der Anlage).

9. Zur vollständigen Erfassung der Einnahmen wird [täglich/wöchentlich/monatlich] der Kassenbestand gezählt. [Hierzu wird ein Zählprotokoll angefertigt.]

10. Besonderheiten wie abweichende Öffnungszeiten, Ruhetage, Urlaub, Krankheit oder Gründe für sehr geringe oder sehr hohe Einnahmen werden zusätzlich aufgezeichnet [auf Kassenbericht/auf gesondertem Eigenbeleg] und in [dem Ordner Bezeichnung/Schublade/Box] archiviert.

11. Die gesonderten Aufzeichnungen über die abweichenden Besonderheiten werden [in der nachfolgenden Tabelle erfasst/als Kalenderanlage/auf Kalender verweisen]:

| Datum | Bemerkung |

| 1.1.9999 | W/ Krankheit geschlossen (Beispiel) |

| 3.-20.2.9999 | Urlaub |

12. Nach dem Ende [der Woche/des Monats] wird die Vollständigkeit der Belege einschließlich der Tagesberichte noch einmal geprüft. [Dem Steuerberater werden die Belege [täglich/wöchentlich/monatlich/jährlich] für die buchhalterische Erfassung übergeben.]

13. In Bezug auf die Aufbewahrung der Kassenberichte und sonstigen Aufzeichnungen im Bezug zur offenen Ladenkasse wird auf die gesonderte Verfahrensdokumentation […] verwiesen.

Elektronische Kassensysteme

Sofern in Ihrem Unternehmen die Kassenführung auf Basis einer elektronischen Registrierkasse vorgenommen wird, sind die nachfolgenden Ausführungen zu konkretisieren und zu dokumentieren. Die nachfolgenden Punkte dienen als Orientierungshilfe und sind für den Einzelfall abzuändern bzw. zu ergänzen.

Vorbemerkung

1. Das Unternehmen betreibt [Geschäftstätigkeit an wechselnden Standorten/Handel an einem festen Standort/Handel in einer festen Geschäftseinrichtung].

2. Im Rahmen dieser Tätigkeit hat das Unternehmen täglich mit einer Vielzahl namentlich [nicht bekannter/bekannter] Kunden zu tun. Eine Einzelaufzeichnung der Kundendaten ist daher [nicht] zumutbar.

3. Innerhalb [des Standes/der festen Geschäftseinrichtung] werden mehrere Kassensysteme verwendet. Diese werden dann am Ende des Tages [zusammengezählt/einzeln gezählt].

4. Außerhalb [des Standes/der festen Geschäftseinrichtung] wird keine weitere Kasse in der Form [Registrierkassen/offene/geschlossene Ladenkasse] geführt.

5. Eine Übersicht zu den eingesetzten elektronischen Aufzeichnungsgeräten ist dem Kapitel XX zu entnehmen.

Auflistung der einzelnen Verfahren und Maßnahmen für elektronische Kassensysteme

Die nachfolgenden Punkte sind auf Notwendigkeit zu prüfen und den Gegebenheiten in Ihrem Betrieb anzupassen. Sie dienen nur als Orientierungshilfe und sind für den Einzelfall abzuändern bzw. zu ergänzen.

Grundbuchaufzeichnungen und Belege (Geschäftsvorfall erfassen inkl. Zahlung)

1. Die Details zur Erfassung ergeben sich aus der Bedienungsanleitung zu dem Kassensystem.

2. Bei Zahlung per EC- oder Kreditkarte wird dies in der Kasse erfasst. Der entsprechende Beleg (Papier) wird in der Kasse bis zum Kassenabschluss aufbewahrt.

3. Sofern dem Kunden ein Nachlass gewährt wird, wird dies ebenfalls in der Kasse erfasst. Hierfür sind je nach Bedarf unterschiedliche Nachlassgründe und -höhen in dem Kassensystem programmiert.

4. Nach Erstellung des Rechnungsbons für den Kunden darf eine Nachlassgewährung nur noch vom [Filialleiter bzw. dessen Vertreter] vorgenommen werden.

5. Explizite Regelungen zum Kassiervorgang sind der Kassieranweisung, welche als mitgeltende Unterlage der Verfahrensdokumentation beigelegt ist, zu entnehmen.

6. Gemäß § 146a AO sind elektronische bzw. computergestützte Kassensysteme oder Registrierkassen grundsätzlich ab dem 01.01.2020 durch eine Technische Sicherheitseinrichtung (TSE) abzusichern. Die notwendige Dokumentation über die technischen sowie organisatorischen Maßnahmen sind der Anlage [Nummer] zu entnehmen.

Kassenabschluss

1. Nach Ladenschluss bzw. untertägig erstellt und druckt der Bediener einen Kassenabschluss. Er gleicht die Summe der Einzelbelege aus den EC- bzw. Kreditkartenzahlungen mit der auf dem Tagesabschluss ausgewiesenen Summe dieser Zahlarten ab. Differenzen sind auf dem Tagesabschluss gesondert zu vermerken und zu erläutern.

2. Der Tagesabschluss wird von einem verantwortlichen Mitarbeiter (Kassenführer) kontrolliert und das übergebene Bargeld mit dem Sollübergabewert (Tagesumsatz in bar abzüglich Wechselgeldbestand) abgeglichen.

3. Differenzen sind auf dem Tagesabschluss als solche zu vermerken und wenn möglich zu erläutern (Falschgeld, „Flitzer“).

4. Anschließend wird der Tagesabschluss vom Bediener und vom Kassenführer durch Namenszeichen bestätigt. Ebenfalls werden Storno- und Nachlassbons übergeben.

Kassensturzfähigkeit/Kassenfehlbeträge

1. Täglich um [Uhrzeit] Uhr erzeugt das Kassensystem [manuell/automatisch] einen Tagesendsummenbon.

2. Die Einzelsummen der Kassenabschlüsse werden mit den Gesamtsummen laut Tagesabschluss abgeglichen.

3. Eventuelle Abweichungen zwischen den Einzelwerten bei den Zahlungsarten sind mit Hilfe des Kassensystems zu klären bzw. (falls nicht aufzuklären) handschriftlich auf dem Tagesabschluss zu vermerken.

4. Daneben werden die folgenden Berichte ausgedruckt:

- [Bezeichnung der Berichte]

- […]

5. Alle ausgedruckten Berichte einschließlich der Kassenabschlüsse sowie der Storno- und Nachlassbons werden vom Kassenführer in den Ordner [Bezeichnung] abgeheftet.

Kassenbuch

1. Das Kassenbuch wird in [elektronischer/analoger] Form geführt. [Als elektronisches Kassenbuch kommt die Software [Name der Anwendung und Hersteller] in der Version [XY] zum Einsatz.]

2. Die Grundaufzeichnung der Barausgaben erfolgt durch Ablage der Rechnungen, Quittung und Eigenbelege im Ordner [Bezeichnung].

3. Alle Belege werden mit Belegnummer, Datum und Zeit versehen. Dabei ist darauf zu achten, dass diese in genau der zeitlichen Reihenfolge ihrer jeweiligen Auszahlung abgeheftet werden.

4. Sofern bereits Kassenabschlüsse von Bedienern erfolgt sind, ist auch insoweit darauf zu achten, dass diese in der richtigen zeitlichen Reihenfolge im Wechsel mit eventuellen Ausgabenbelegen abgeheftet werden.

5. Zur Sicherstellung der ordnungsgemäßen Reihenfolge der Belegablage sind Rechnungen, Quittung und Eigenbelege grundsätzlich sofort in dem Ordner abzulegen. Sofern aus organisatorischen Gründen eine sofortige Ablage im Ordner nicht möglich ist, muss durch Aneinanderheften der Belege mittels einer entsprechend starken Büroklammer (Foldback Klammern) gesichert sein, dass es nicht zu einer Durchmischung der Belege kommt.

6. Privatentnahmen des Eigentümers können jederzeit erfolgen. Hierzu ist jeweils ein Eigenbeleg zu erstellen, der vom (die Privatentnahme tätigenden) Eigentümer sowie dem Kassenführer mit Namenszeichen zu versehen sind.

7. Gleiches gilt umgekehrt für den Fall, dass Bareinlagen z. B. zur Bezahlung von Eingangsrechnungen erfolgen.

8. Auch diese Eigenbelege über Privateinlagen und -entnahmen sind in der zeitlich zutreffenden Reihenfolge im Ordner „[Bezeichnung]“ abzuheften bzw. elektronisch aufzubewahren.

9. Einnahmen- und Ausgabenbelege sowie Eigenbelege zu den Privateinlagen und -entnahmen des jeweiligen Tages werden spätestens am Folgetag in das Kassenbuch (Kassenmodul in …) eingetragen. Dabei ist darauf zu achten, dass die zeitliche Erfassung im Kassenbuch entsprechend der Belegablage im Ordner „[Bezeichnung]“ erfolgt.

10. Bei der Erfassung der Tagesabschlüsse ist der Gesamtbetrag der Tageseinnahmen als Einnahme sowie die nichtbaren Zahlungsarten (EC-Karte, Mastercard, Visa etc.) als Ausgabe zu erfassen.

HINWEIS: Das BMF sieht es zwar grundsätzlich als formalen Mangel an, wenn Einnahmen, die unbar (z.B. per EC-Karte) gezahlt werden, in der Kasse als Einnahme erfasst – und anschließend wieder ausgetragen – werden. Dennoch soll diese Vorgehensweise im Rahmen von steuerlichen Außenprüfungen grundsätzlich akzeptiert werden: „Die (zumindest zeitweise) Erfassung von EC-Karten-Umsätzen im Kassenbuch ist ein formeller Mangel, der bei der Gewichtung weiterer formeller Mängel im Hinblick auf eine eventuelle Verwerfung der Buchführung nach § 158 AO regelmäßig außer Betracht bleibt. Voraussetzung ist, dass der Zahlungsweg ausreichend dokumentiert wird und die Nachprüfbarkeit des tatsächlichen Kassenbestandes jederzeit besteht.“

11. [Die Erfassung der Tagesabschlüsse erfolgt automatisiert per Schnittstelle zu einem Archivsystem, in dem die elektronischen Einzelaufzeichnungen abgelegt sind.]

12. [Jeweils nach Erfassung der Belege eines Tages wird der rechnerische Kassenbestand mit dem Kassenbestand laut den Zählprotokollen zu den Kassenabschlüssen abgeglichen.] Bei Differenzen ist zunächst zu versuchen, diese zu klären (Erfassungsfehler etc.) und ggf. falsche Erfassungen im Kassenbuch zu berichtigen.

13. Eine nicht zu erklärende Differenz ist als solche auf dem Tagesabschluss oder auf einem Eigenbeleg zu vermerken und die Differenz im Kassenbuch als Einnahme bzw. Ausgabe zu erfassen, damit der rechnerische wieder mit dem gezählten Kassenbestand übereinstimmt.

14. Verantwortlich für die Führung des Kassenbuches ist der Kassenführer [Name/Verweis auf Zuständigkeiten].

Datentransport und Einbezug von Dritten in den Verarbeitungsprozess

Dieses ergänzende Kapitel ist nur erforderlich, wenn elektronische Aufzeichnungen und sonstige Papierbelege im Verlauf des Verarbeitungs- und Aufbewahrungsprozesses innerhalb des Unternehmens oder an Dritte, z.B. den Steuerberater, an einen anderen Ort transportiert werden. Die nachfolgenden Punkte sind auf Notwendigkeit zu prüfen und den Gegebenheiten in Ihrem Betrieb anzupassen. Sie dienen nur als Orientierungshilfe und sind für den Einzelfall abzuändern bzw. zu ergänzen.

1. Die Grundaufzeichnungen werden im Rahmen des Verarbeitungs- und Aufbewahrungsprozesses nach Schritt [X] des Gesamtarbeitsablaufs an [X] weitergegeben und nach Schritt [X] zurückgegeben.

2. Der Transport von Daten ggf. über Schnittstellen erfolgt nur durch folgende, dafür berechtigte Personen: […]

3. Der Transport erfolgt in Form von [postalischem Versand/Bote/persönliche Übergabe/elektronischen Schnittstellen] und ist wie folgt gegen Verlust, Untergang, Datenschutzverstöße, etc. geschützt: […].

4. Durch [den Dritten] erfolgen folgende Verarbeitungs- und/oder Prüfungs-/Kontroll- und/oder Aufbewahrungsschritte: […]. Diese sind durch folgende Regelung [vertraglich/ergänzend] vereinbart [(vgl. Anlage [X])] [und über das vorliegende Dokument hinaus in folgendem Dokument näher erläutert [(vgl. Anlage [X])].

5. Eine Kontrolle der Schnittstellenübergänge und ausgelagerten Verarbeitungs- und Aufbewahrungsprozesse erfolgt auf folgende Art und Weise und wird wie folgt dokumentiert: [X].

HINWEIS: Bei der Verbringung von elektronischen Belegen ins Ausland sind die Anforderungen des § 146 Abs. 2a AO sowie des § 14b Abs. 2 UStG zu beachten. Liegt ein solcher Fall vor, sollten an dieser Stelle ergänzende Ausführungen gemacht werden, um die Einhaltung der Vorschriften zu gewährleisten.

Datensicherung/Backup des Kassensystems

1. Für die Daten des Kassensystems wird täglich über [Programm/Anbieter] eine Datensicherung durchgeführt.

2. Das elektronische Kassenbuch sowie die darin bildlich erfassten Belege (z.B. gescannt oder fotografiert) werden in einem dafür konzipierten Rechenzentrum archiviert. Die Datensicherung erfolgt durch den Archivierungsdienstleister unter Einhaltung der notwendigen Ordnungsmäßigkeitsanforderungen.

3. Der verantwortliche Kassenführer sowie der Eigentümer sind dazu verpflichtet worden, dass keinerlei Löschungen von Daten/Dateien im Kassensystem vorgenommen werden dürfen.

Besonderheiten beim Einsatz von Cloud-Kassensystem

Die nachfolgenden Besonderheiten sind beim Einsatz von Cloud-Kassensystemen zu beachten. Da ein Cloud-Kassensystem auch ein elektronisches Kassensystem ist, gelten die Ausführungen aus dem Abschnitt Elektronische Kassensysteme hier entsprechend.

Die nachfolgenden Ausführungen dienen lediglich als Orientierungshilfe für Besonderheiten, die sich durch den Einsatz von Cloud-Systemen zusätzlich ergeben können, und müssen ggf. für den konkreten Einzelfall angepasst und ergänzt werden.

Vorbemerkung

1. Der in dieser Verfahrensdokumentation betrachtete Prozess der „ordnungsmäßigen Kassenführung“ ist im Wesentlichen cloudbasiert. Die entsprechende Lösung der Firma Lightspeed wird auf eigenen Servern der [XXX-Unternehmensgruppe, Server-Anschrift inkl. Land] betrieben. [Die Aufbewahrung der Unterlagen findet in Deutschland statt.

oder

1. Da die Aufbewahrung der elektronischen Unterlagen außerhalb Deutschlands stattfindet, wurde ein Bewilligungsantrag nach § 146 Abs. 2a AO gestellt, der vom zuständigen Finanzamt mit Schreiben vom TT.MM.JJJJ genehmigt wurde.]

2. Die Aufbewahrung der elektronischen Unterlagen und elektronischen Aufzeichnungen erfolgt ausschließlich cloudbasiert. Durch entsprechende Maßnahmen (z.B. zusätzliche lokale Datensicherung, Verwendung einer weiteren Cloud o.ä.) ist sichergestellt, dass die Daten auch dann über den gesamten Zeitraum der Aufbewahrungspflicht für eine steuerliche Außenprüfung im Rahmen des vollumfänglichen Datenzugriffs (Z1/Z2- und Z3-Zugriff) zur Verfügung stehen, wenn der Anbieter gewechselt wird/nicht mehr am Markt tätig ist, o.Ä. Das Verfahren einer Migration der Daten beim Wechsel des Cloudanbieters wurde bereits bei Vertragsschluss mit dem Cloudanbieter geklärt. Einzelheiten dazu ergeben sich aus dem abgeschlossenen Vertrag mit dem Cloudanbieter.

3. Entsprechend ist ein Teil des internen Kontrollsystems („Dienstleistungsbezogenes IKS“) bei [XXX] angesiedelt. Die entsprechenden bei [XXX] angesiedelten Kontrollen finden unabhängig davon Eingang in das GoBD-Kontrollumfeld je sachlogischem Prozess.

4. Zur Absicherung der Cloudbasierten-Verfahren gelten weitere Besonderheiten:

- [Umgang mit dem Ausfall der Internetleitung]

- [Vertragliche Grundlagen mit dem Cloudanbieter]

- […]

Auflistung der einzelnen Verfahren und Maßnahmen für Cloud-Kassensysteme

Grundbuchaufzeichnungen und Belege (Geschäftsvorfall erfassen inkl. Zahlung)

Die Ausführungen zu den elektronischen Kassensystemen gelten hier sinngemäß.

Kassenabschluss

Die Ausführungen zu den elektronischen Kassensystemen gelten hier sinngemäß.

Kassensturzfähigkeit/Kassenfehlbeträge

Die Ausführungen zu den elektronischen Kassensystemen gelten hier sinngemäß.

Kassenbuch

Die Ausführungen zu den elektronischen Kassensystemen gelten hier sinngemäß.

Einbezug von Dritten in den Verarbeitungsprozess

1. Die Grundaufzeichnungen werden im Rahmen des Verarbeitungs- und Aufbewahrungsprozesses nach Schritt [X] des Gesamtarbeitsablaufs von [X] abgerufen (Nur-Lese-Zugriff) [und ggfs. geprüft/berichtigt, für die weitere Verarbeitung übernommen]. Die unveränderbare Aufzeichnung der Daten im Cloudsystem wird dadurch nicht beeinträchtigt.

2. Der Abruf erfolgt nur durch folgende, dafür berechtigte Personen mit ihnen für diesen Zweck zugeteilten Login-Daten: [X]

3. Der Abruf erfolgt in Form von [elektronischen Schnittstellen] und ist wie folgt gegen Verlust, Untergang, Datenschutzverstöße, etc. geschützt: [X]

4. Durch [den Dritten] (z. B. Steuerberater) erfolgen folgende Verarbeitungs- und/oder Prüfungs-/Kontroll- und/oder Aufbewahrungsschritte: [X]. Diese sind durch folgende Regelung [vertraglich/ergänzend] vereinbart [(vgl. Anlage [X])] [und über das vorliegende Dokument hinaus in folgendem Dokument näher erläutert [(vgl. Anlage [X])]].

5. Eine Kontrolle der ausgelagerten Verarbeitungs- und Aufbewahrungsprozesse erfolgt auf folgende Art und Weise und wird wie folgt dokumentiert: [X].

HINWEIS: Bei der Verbringung von Belegen ins Ausland sind die Anforderungen des § 146 Abs. 2a AO sowie des § 14b Abs. 2 UStG zu beachten. Liegt ein solcher Fall vor, sollten an dieser Stelle ergänzende Ausführungen gemacht werden, um die Einhaltung der Vorschriften zu gewährleisten.

Datensicherung/Backup des Kassensystems

1. Für die Daten des Kassensystems wird täglich über [Programm/Anbieter] eine Datensicherung durchgeführt. Die Datensicherung wird wie folgt gespeichert: [Cloud-Anbieter/Drittsystem].

2. Das elektronische Kassenbuch sowie die darin gescannten Belege werden in einem dafür konzipierten Rechenzentrum archiviert. Die Datensicherung erfolgt durch den Archivierungsdienstleister unter Einhaltung der notwendigen Ordnungsmäßigkeitsanforderungen.

3. Das System ist technisch so ausgestaltet, dass keinerlei Löschungen von Daten/Dateien im Kassensystem vorgenommen werden können.

Aufbewahrung der elektronischen und/oder nicht elektronischen Einzelaufzeichnungen sowie Sicherstellung des Datenzugriffs

1. Durch die technische Absicherung des elektronischen Aufzeichnungsgerätes wird die Aufbewahrung der elektronischen Einzelaufzeichnung im (Produktivsystem) sichergestellt. [Zusätzlich erfolgt eine Aufbewahrung in einem dafür vorgesehenen elektronischen Archivsystem/Dokumenten-Management-System. Der Turnus des Übertrags der elektronischen Einzelaufzeichnungen erfolgt [täglich/wöchentlich/monatlich]]. [Produktspezifische Details zum Datentransport zwischen dem Produktiv- und dem Archivsystem sind der Anlage X zu entnehmen.]

2. Sofern Fremdbelege bzw. Eigenbelege zum Nachweis einer ordnungsmäßigen Kassenführung auf Papier erstellt oder entgegengenommen werden, verbleiben diese im Ordner [Bezeichnung und Ablageort] und werden am [Abend/Monatsende/Quartalsende/Jahresende] für die gesetzliche Aufbewahrungsfrist am [Ablageort] archiviert.

3. Durch die Erfassung im Programm [Programm/Anbieter] und durch zusätzliches bildliches Erfassen sämtlicher Papierbelege erfolgt eine elektronische Archivierung, weshalb ein Kopieren von Thermobelegen zur Sicherstellung von deren Lesbarkeit über die gesamte Aufbewahrungspflicht entbehrlich ist. [Die Aufbewahrung der Einzelbelege in Papierform bleibt von dieser zusätzlichen Archivierung jedoch unberührt.]

4. Die Belege verbleiben im Ordner [Bezeichnung, Ablageort] und werden am [Monatsende/Quartalsende/Jahresende] für die gesetzliche Aufbewahrungsfrist an folgendem Ort eingelagert: [z.B. Keller, Lagerraum].

5. Die Datenzugriffsrechte der Finanzverwaltung (Z1 bis Z3) werden durch den unmittelbaren und mittelbaren Zugriff auf das Kassensystem und/oder auf das elektronische Archivsystem/Dokumenten-Management-System [Bezeichnung] zur Beurteilung der Kasseneinzeldaten gewährleistet.

6. Hinweise zur Einrichtung temporärer Prüferzugänge und -rechte (Z1-/Z2-Zugriff) bzw. Beschreibung der der Datenträgerüberlassung (Z3-Zugriff) im Rahmen des Datenzugriffes durch die Finanzverwaltung sind dem [Handbuch/technische Dokumentation/Leitfäden] zu entnehmen [Ablageort der Handbücher/technischen Dokumentationen/Leitfäden].

7. Hinweise zur Zertifizierten Sicherungseinrichtung und Zertifizierten Schnittstelle (BSI-Zertifizierung) des Systems (ab. 01.01.2020).

Internes Kontrollsystem (IKS)

Dieser Abschnitt dient Ihnen bzw. den in Ihrem Unternehmen hierfür verantwortlichen, die in Ihrem Unternehmen greifenden Kontrollarien zu erstellen und für eine spätere Prüfung zu beschreiben.

Prüfen Sie bitte die nachfolgenden Punkte auf Notwendigkeit entlang den Gegebenheiten in Ihrem Betrieb anzupassen. Sie dienen nur als Orientierungshilfe und sind für den Einzelfall abzuändern bzw. zu ergänzen.

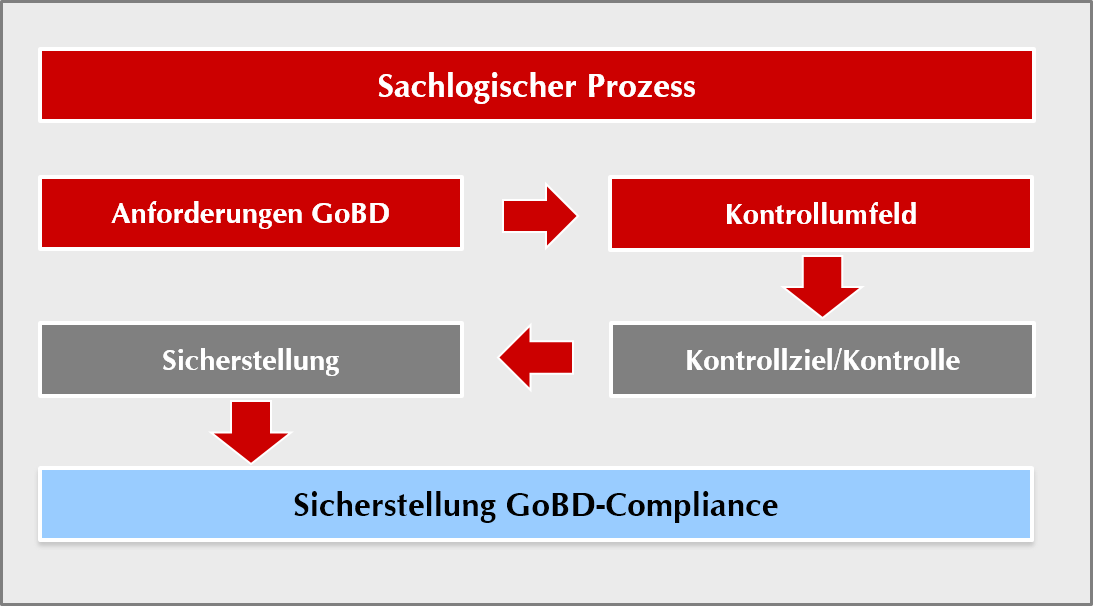

1. Für die Einhaltung der Ordnungsvorschriften hat das Unternehmen Kontrollen einzurichten, auszuüben und zu protokollieren. Diese orientieren sich an den tatsächlich aufgrund der organisatorischen Rahmenbedingungen zweckmäßigen und etablierten Aufgaben- und Funktionstrennungen.

2. Die vorgegebenen Kontrollen orientieren sich vornehmlich an den generischen Anforderungen der GoBD sowie an generischen Vorgaben, welche an ein internes Kontrollsystem (IKS) zu stellen sind. Dabei werden je sachlogischem Prozess die betreffenden GoBD-Anforderungen erhoben, anschließend die Kontrollziele nebst Kontrolldesign innerhalb der einzelnen Prozess-Schritte (sachlogische bzw. technische Beschreibung) dargestellt und schließlich je sachlogischem Prozess die GoBD-Compliance insgesamt – durch eine Verknüpfung zwischen IKS-Kontrollen und GoBD-Anforderungen – subsummiert. Dabei kann eine Kontrolle durchaus dafür geeignet bzw. konzipiert sein, mehrere Kontrollziele bzw. GoBD-Anforderungen zu erfüllen.

3. In Anlehnung an die GoBD stellt die folgende Abbildung nochmals den Zusammenhang zwischen den GoBD-Anforderungen und den Kontrollen dar:

Abbildung: Internes Kontrollsystem und GoBD-Anforderungen

4. Die Kontrollen orientieren sich unter Ordnungsmäßigkeitsgesichtspunkten insbesondere an folgenden Zielen:

- Sicherstellung der sich aus den GoBD ergebenden Ordnungsmäßigkeitskriterien. Die Kontrollen müssen mit einer hinreichenden Sicherheit gewährleisten, dass die je sachlogischem Prozess einschlägigen GoBD-Kriterien eingehalten werden. Dazu gehört u. a.:

- Sicherstellung der Integrität der Daten: Die Kontrollen müssen mit einer hinreichenden Sicherheit gewährleisten, dass Daten nicht unbefugt, unbemerkt oder versehentlich verändert oder gelöscht werden.

- Sicherstellung der Integrität der Anwendungen: Die Kontrollen müssen mit einer hinreichenden Sicherheit gewährleisten, dass Funktionen und Parameter der für die Aufbewahrung relevanten Verfahren und Anwendungen nicht unbefugt, unbemerkt oder versehentlich verändert oder gelöscht werden.

- Sicherstellung der Verfügbarkeit: Die Kontrollen müssen mit einer hinreichenden Sicherheit gewährleisten, dass die IT-Systeme und Anwendungen für den Betrieb zur Verfügung stehen sowie dass die archivierten Dokumente bei Bedarf unverzüglich lesbar sind und zur Verfügung gestellt werden können.

- Sicherstellung der sich aus dem UStG ergebenden Ordnungsmäßigkeitskriterien. Die Kontrollen müssen mit einer hinreichenden Sicherheit gewährleisten, dass den Anforderungen an ein innerbetriebliches Kontrollverfahren mit Prüfpfad entsprechend §14 UStG Rechnung getragen wird.

- Einhaltung der internen Kompetenzregelungen. Die Kontrollen müssen mit einer hinreichenden Sicherheit gewährleisten, dass Kompetenz- und Zuständigkeitsregelungen innerhalb der Organisation eingehalten werden.

5. Die dargestellten Prozess-Schritte [Kapitel X] werden von den eingewiesenen und autorisierten Mitarbeitern regelmäßig, unverändert und ohne Unterbrechung durchgeführt. Dabei kommt die in Kapitel [X] dargestellte Hard- und Software zum Einsatz.

6. Stichprobenartige Kontrollen der Kassiervorgänge und der dargelegten Verfahren und Maßnahmen (s. Kapitel gleichnamiges Kapitel), die [fallweise und regelmäßig wöchentlich/monatlich] durchgeführt werden, obliegen: [Name, Vorname, ggfs. Personalnummer oder Organisationseinheit bzw. Funktion im Unternehmen]

[Angabe des Ablageortes bzw. der Ablageorte der Nachweise]

7. Stichprobenartige Kontrollen der nachgelagerten buchhalterischen Erfassung der Sachverhalte im Kassenbuch, die [fallweise und regelmäßig wöchentlich/monatlich] durchgeführt werden, obliegen: [Name, Vorname, ggfs. Personalnummer oder Organisationseinheit bzw. Funktion im Unternehmen]

[Angabe des Ablageortes bzw. der Ablageorte der Nachweise]

8. Bei Bedarf, insbesondere in der Einarbeitungsphase von Mitarbeitern, finden die Kontrollen auch in kürzeren Abständen statt.

9. Kommt es bei den Kontrollen zu auffälligen Ergebnissen, insbesondere zu Abweichungen zwischen dem beschriebenen und tatsächlich durchgeführten Verfahren, werden die laufenden Prozesse sofort angehalten und kurzfristig die zuständige Person (z.B. Vorgesetzter, Geschäftsführer, Inhaber) wird informiert, um über das weitere Vorgehen zu entscheiden. Über solche Ereignisse ist ein Protokoll mit Angaben zum Anlass und zu den durchgeführten Maßnahmen anzufertigen.

Datenschutz und Datensicherheit

1. Der Datenschutz und die Datensicherheit werden berücksichtigt, indem Unbefugte keinen Zugriff auf Daten bei der Entgegennahme, Bearbeitung, der Aufbewahrung, dem Transport und der Vernichtung haben.

2. Details zum Datenschutz und zur Datensicherheit sind eigenen Verfahrensanweisungen, die nach datenschutzrechtlichen Vorgaben zu erstellen sind, vorbehalten. Sie sind nicht Gegenstand dieser Verfahrensdokumentation.